Was sind private Finanzen und warum sind deine Finanzen wichtig?

Unter privaten Finanzen versteht man die Verwaltung deines eigenen Geldes, z.B. die Budgetplanung rund um dein regelmäßiges Einkommen und wie und wo du dein Geld ausgibst.

Bei deinen privaten Finanzen geht es um den richtigen Umgang mit deinem Geld, um deine persönlichen finanziellen Ziele zu erreichen

Das sorgfältige und regelmässige Verwalten deines Geldes ist unverzichtbar, wenn du dein Leben sicher und selbstbestimmt gestalten willst

Um deine privaten Finanzen zu organisieren, kannst du deine finanziellen Bedürfnisse anhand deines Einkommens bewerten und dein Geld den notwendigen Ausgaben zuordnen

Budgetieren heißt, den Überblick über dein Einkommen und deine Ausgaben zu behalten

In dieser Lektion lernst du, warum der sorgsame Umgang mit deinen private Finanzen wichtig ist.

Was sind private Finanzen?

Bei deinen privaten Finanzen geht es um den richtigen Umgang mit deinem Geld, um deine persönlichen finanziellen Ziele meistens über einen längeren Zeitraum hinweg zu erreichen – im Grunde genommen dein ganzes Leben lang.

Das sorgfältige und regelmässige Verwalten deines Geldes ist eine Voraussetzung, um dein Leben sicher und selbstbestimmt zu gestalten, unabhängig davon, ob du für deine Altersvorsorge oder ein Auto sparst. Bei der Organisation deiner privaten Finanzen geht es darum, deine finanziellen Bedürfnisse anhand deines Einkommens zu bewerten und dein Geld den notwendigen Ausgaben zuzuordnen. Das Wichtigste dabei ist, dass du den Überblick über deine Ausgaben behältst, um Geld sparen und anlegen zu können.

Geld regiert die Welt

Von Kleinigkeiten wie dem Kauf deines Morgenkaffees bis hin zur Aufnahme eines Kredits – jeden Tag treffen wir finanzielle Entscheidungen. Deshalb ist es wichtig, rechtzeitig den sorgsamen Umgang mit Geld zu erlernen und die eigenen Finanzen regelmäßig zu prüfen.

Studien zeigen, dass der Umgang mit Geld als eine der bedeutendsten Ursachen für Stress bei Erwachsenen gilt. Selbst wohlhabende Menschen sind mit Geldproblemen und finanziellem Stress konfrontiert – die meisten machen irgendwann negative Erfahrungen. Es geht also nicht nur darum, wie viel du verdienst, sparst oder anlegst, sondern auch darum, wie du mit dem, was du hast, zufrieden sein kannst.

Was bedeutet “budgetieren”?

Ein Teil der Verwaltung deiner privaten Finanzen ist die Budgetierung: das Erstellen eines strukturierten Plans, mit dem du dein Geld in Einnahmen und Ausgaben einteilst. Mit diesem Budgetplan solltest du herausfinden, wo du mehr Geld sparen und weniger ausgeben könntest.

Nach dem Erstellen eines Budgets führst du über deine Einnahmen und Ausgaben Buch, indem du alle Geldbewegungen regelmäßig aufschreibst. Grundsätzlich zeigt ein Budget die Zuweisung von Geldbeträgen an alltägliche Lebenskosten, für deine Wünsche, sowie Reserven für unvorhergesehene Notfälle und Geld, dass du anlegen möchtest.

Bei privaten Finanzen geht es darum, deine finanziellen Bedürfnisse anhand deines Einkommens zu bewerten und dein Geld regelmäßig den notwendigen Ausgaben zuzuordnen.

Wozu brauche ich ein Haushaltsbudget?

Das Budgetieren umfasst die Planung von Einnahmen und Ausgaben innerhalb eines bestimmten Zeitraums. Ein Haushaltsbudget hilft dir, dich finanziell abzusichern. Dabei behältst du mit einem Plan deine langfristigen finanziellen Ziele, deine Fortschritte beim Sparen und deine Ausgaben im Auge. Ein Budget ist auch hilfreich um schlechte Gewohnheiten beim Geld ausgeben zu vermeiden, wie zum Beispiel Impulskäufe – den Kauf von Dingen, die du nicht vorhattest zu kaufen, sondern dich spontan dafür entschieden hast.

Ein Budget hilft dir dabei, bessere Entscheidungen zu treffen und verringert somit auch die Chancen, dass du zu viel ausgibst oder in Schulden gerätst. Ein Haushaltsbudget ist immer hilfreich – unabhängig von deinem Lebensstil oder deiner Haushaltssituation. Es unterstützt Menschen mit geringem Einkommen dabei, sich das Geld bis zum Monatsende einzuteilen, kann aber auch für Vielverdiener hilfreich sein. Vergiss nicht: Es geht nicht darum, wie viel du verdienst, sondern darum, wie viel du sparst. Denke auch daran, dass Anlegen der Schlüssel zu deiner finanziellen Unabhängigkeit ist.

Tabellenkalkulation für dein Budget

Um solch einen Budgetplan zu erstellen, gibt es mehrere Hilfsmittel. Du kannst zum Beispiel eine digitale Tabellenkalkulation in Excel einrichten oder deinen Budgetplan in ein Notizbuch einzutragen. Falls dir das zu aufwendig ist, dann kannst du im Internet aus verschiedensten kostenlosen Vorlagen wählen.

Mobile Apps

Alternativ dazu gibt es tolle Budgetierungs-Apps, wie zum Beispiel Pocket Guard. Diese App zeigt dir an, wie viel Geld du noch zum Ausgeben im Budget zur Verfügung hast. Bei Wally, kannst du dein Budget nach Bedarf anpassen. Weitere Budgetierungs-Apps findest du in diesem Artikel.

Budgetierungstechniken

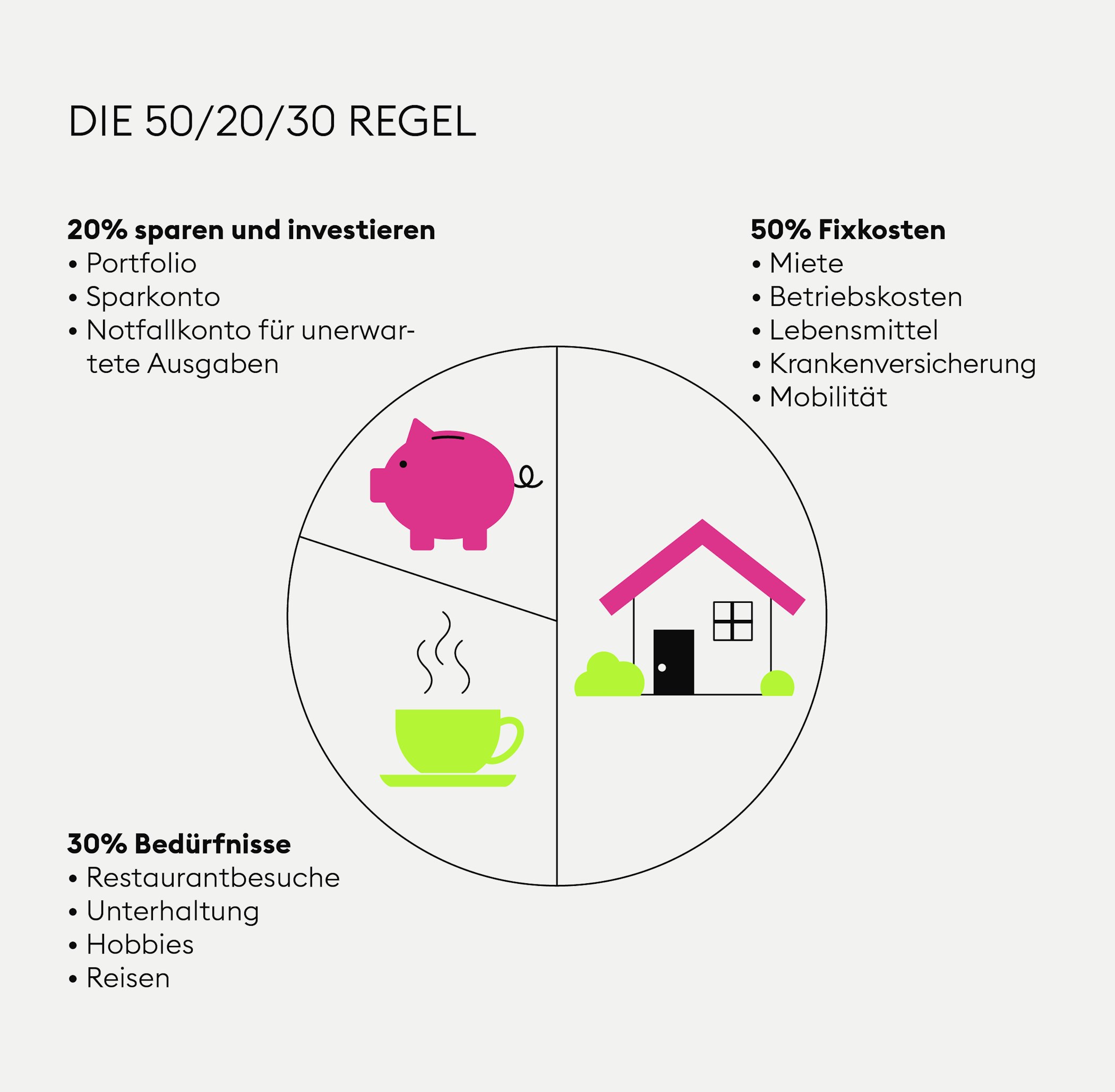

Eine der am weitesten verbreiteten und effizientesten Budgetierungstechniken ist die 50-20-30-Regel. Das klingt kompliziert? Es ist eigentlich ziemlich einfach.

Möchtest du Kryptowährungen kaufen?

Jetzt loslegenBeim Anwenden dieser Regel werden 50% des Einkommens für Fixkosten wie Rechnungen und Lebensmittel aufgewendet. 20% solltest du für deine Rücklagen wie Ersparnisse für unerwartete Ausgaben und das Anlegen von Geld einkalkulieren. 30% deines Einkommens kannst du für Bedürfnisse wie Kleidung, Restaurantbesuche etc. ausgeben.

Ein Haushaltsbudget hilft dir, deine langfristigen finanziellen Ziele, deine Fortschritte beim Sparen und deine Ausgaben im Auge zu behalten.

Es gibt auch Variationen dieser Prozentregel. Die Prozentsätze können je nach Einkommen und den eigenen Bedürfnissen angepasst werden. Wenn es dein Einkommen nicht zulässt, könntest du zum Beispiel weniger als 20% auf die Seite legen. Das funktioniert hingegen auch andersrum – du könntest auch 30, 40 oder sogar 50% deines Einkommens sparen, wenn du genug verdienst.

Jeder Mensch hat eigene Vorlieben und es gibt keine bestimmte Faustregel, die für alle anwendbar ist. Daher benötigst du einen soliden Plan für deine persönliche Lebenssituation, um deine finanziellen Ziele zu erreichen und Stressfaktoren zu minimieren.

In unserer nächsten Lektion erfährst du den Unterschied zwischen Vermögenswerten und Verbindlichkeiten und was du vor der Geldanlage beachten musst.

Dieser Artikel stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Kauf von digitalen Assets dar.

Dieser Artikel dient nur zu allgemeinen Informationszwecken und es wird weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie bezüglich der Fairness, Genauigkeit, Vollständigkeit oder Richtigkeit dieses Artikels oder der darin enthaltenen Meinungen gegeben und es sollte kein Vertrauen in die Fairness, Genauigkeit, Vollständigkeit oder Richtigkeit dieses Artikels oder der darin enthaltenen Meinungen gesetzt werden.

Einige Aussagen in diesem Artikel können Zukunftserwartungen enthalten, die auf unseren gegenwärtigen Ansichten und Annahmen beruhen und Unsicherheiten beinhalten, die zu tatsächlichen Ergebnissen, Leistungen oder Ereignissen führen können, die von diesen Aussagen abweichen.

Weder die Bitpanda GmbH noch eine ihrer Tochtergesellschaften, Berater oder Vertreter können für diesen Artikel in irgendeiner Weise haftbar gemacht werden.

Bitte beachte, dass eine Investition in digitale Assets zusätzlich zu den oben beschriebenen möglichen Erfolgen auch Risiken birgt.