Was ist ein Sparplan?

Ein Sparplan ist per Definition eine Möglichkeit, um regelmäßig feste Beträge in bestimmte Geldanlagen wie ETFs, Fonds oder Aktien zu investieren. Der Vertrag mit einer Bank oder Kapitalgesellschaft ermöglicht Anlegern durch kleinere Beträge einen kontinuierlichen Vermögensaufbau.

Somit ist ein Sparplan ideal für Anleger, die beispielsweise monatlich kleinere Geldbeträge investieren möchten, um langfristig von der Wertentwicklung verschiedener Anlageklassen zu profitieren. Was ein Sparplan laut Definition ist, weißt du jetzt bereits. Aber wie funktioniert ein Sparplan und wie kannst du ihn aufstellen? Welche Vorteile und Risken hat ein Sparplan und für wen ist er sinnvoll? Das alles erfährst du in diesem Ratgeber.

Ein Sparplan ist eine Möglichkeit, regelmäßig feste Beträge in Anlageprodukte wie ETFs, Fonds oder Aktien zu investieren, um langfristig Vermögen aufzubauen.

Sparpläne nutzen feste Sparraten, automatische Abbuchungen und den Cost-Average-Effekt, um das Risiko von Kursschwankungen auszugleichen.

Zu den gängigen Sparplänen gehören ETF-Sparpläne, Fondssparpläne, Banksparpläne, Aktien- und Riester-Sparpläne.

Besonders Indexfonds sind für langfristige Sparpläne attraktiv, da sie eine breite Diversifikation und potenziell hohe Renditen bieten.

Wie funktioniert ein Sparplan?

Ein Sparplan ist ein Vertrag zwischen einer Bank oder einer Kapitalgesellschaft und einem Anleger. Er funktioniert, indem ein Anleger regelmäßig einen festen Betrag in ausgewählte Anlageprodukte wie ETFs, Fonds oder Aktien investiert. Diese Methode nutzt feste Sparraten, um über die Zeit hinweg kontinuierlich Vermögen aufzubauen und Kursschwankungen auszugleichen.

So funktioniert’s im Detail:

Regelmäßige Investitionen: Ein Anleger investiert innerhalb eines Sparplans in festen Intervallen, meist monatlich, eine festgelegte Summe an Geld.

Automatische Abbuchung: Die vereinbarte Sparrate wird automatisch vom Bankkonto abgebucht und investiert.

Cost-Average-Effekt: Durch gleichbleibende Investitionen wird bei niedrigen Kursen mehr und bei hohen Kursen weniger gekauft.

Wertentwicklung und Wiederanlage: Erträge wie Dividenden oder Zinsen können innerhalb eines Sparplans wieder angelegt werden.

Flexibilität und Anpassbarkeit: Anleger können die Sparrate und Intervalle anpassen, um sich veränderten finanziellen Bedingungen anzupassen.

Die Funktionsweise eines Sparplans variiert dabei je nach Zeithorizont. Kurzfristige Sparpläne (ein bis drei Jahre) fokussieren auf schnelle Kapitalbildung mit minimalem Risiko, oft durch Banksparpläne. Mittelfristige Sparpläne (drei bis zehn Jahre) bieten eine Balance zwischen Risiko und Rendite, indem sie in Mischfonds oder ausgewählte Aktienfonds investieren. Langfristige Sparpläne (zehn Jahre oder mehr) eignen sich hervorragend für den Vermögensaufbau und die Altersvorsorge. Hier sind Indexfonds besonders attraktiv, da sie über lange Zeiträume eine breite Diversifikation und hohe Renditen bieten.

Die Wahl des Sparplans solltest du an deine finanziellen Ziele und den gewünschten Anlagehorizont anpassen.

Für wen ist ein Sparplan sinnvoll?

Ein Sparplan ist ideal für alle, die mit kleinen Beträgen starten möchten. Er macht es möglich, regelmäßig zu investieren – auch mit wenig Geld. So lässt sich Schritt für Schritt ein Vermögen aufbauen.

Ob für die Altersvorsorge, das Sparen für Kinder, eine Immobilie oder einen besonderen Wunsch: Ein Sparplan passt zu vielen Zielen.

Altersvorsorge

Durch einen Sparplan lässt sich über einen langen Zeitraum hinweg ein kontinuierlicher Vermögensaufbau erreichen, was sich hervorragend für die Altersvorsorge eignet. Durch regelmäßige Einzahlungen und den Zinseszins-Effekt können Anleger eine beträchtliche Summe ansparen, die im Ruhestand finanzielle Sicherheit bietet. Besonders ETF-Sparpläne sind hier beliebt, da sie eine breite Diversifikation und potenziell hohe Renditen bieten.

Sparen für Kinder

Ein Sparplan hilft, früh Kapital für die Zukunft von Kindern oder Enkeln aufzubauen. Langfristige Investments schaffen finanzielle Spielräume – etwa für Studium, Führerschein oder den Start ins Berufsleben.

Immobilienfinanzierung

Wer eine Immobilie kaufen möchte, braucht Eigenkapital. Ein Sparplan unterstützt beim systematischen Vermögensaufbau – besonders für junge Erwachsene und Familien, die langfristig planen.

Für besondere Wünsche sparen

Ein Sparplan eignet sich auch für persönliche Ziele: Ob Weltreise, neues Auto oder grosse Feier – durch regelmässige Beiträge kommt man dem Wunsch Schritt für Schritt näher.

Mit dem Bitpanda Sparplan wird investieren einfach und zuverlässig. Investiere automatisch in Krypto, Aktien, ETFs, Metalle, Rohstoffe* und alle Bitpanda-Krypto-Indizes – wöchentlich, zweiwöchentlich oder monatlich. So kannst du die Auswirkungen kurzfristiger Preisschwankungen entspannt ausgleichen. Bleib flexibel: Passe deinen Plan jederzeit an und konzentrier dich auf deine langfristigen finanziellen Ziele, während du die volle Kontrolle über deine Strategie behältst. Richte deinen Bitpanda Sparplan noch heute ein und mach smarteres Investieren ganz einfach!

Bereit, deine Ersparnisse zu vermehren? Starte noch heute mit dem Bitpanda Sparplan.

Jetzt startenArten von Sparplänen

Es gibt verschiedene Arten von Sparplänen, die jeweils unterschiedliche Anlagestrategien und Ziele unterstützen. Hier sind die gängigsten Arten:

ETF-Sparplan

Fondssparplan

Banksparplan

Aktiensparplan

Riester-Sparplan

Zertifikat-Sparplan

Sparen mit Bausparvertrag

Jeder dieser Sparpläne bietet individuelle Vorteile und kann an persönliche Anlageziele und Risikoprofile angepasst werden.

ETF-Sparplan

Ein ETF-Sparplan investiert regelmäßig in börsengehandelte Fonds (ETFs), die einen Index wie den MSCI World abbilden. ETF-Sparpläne sind wegen ihrer niedrigen Kosten und breiten Diversifikation beliebt. Sie ermöglichen es, mit kleinen Beträgen an der Wertentwicklung großer Märkte teilzuhaben und eignen sich besonders für langfristige Anlageziele.

Fondssparplan

Fondssparpläne investieren in Investmentfonds, die professionell verwaltet werden. Diese Fonds können verschiedene Anlageklassen wie Aktien, Anleihen oder Immobilien umfassen. Mit einem Fondssparplan profitierst du von der Expertise der Fondsmanager und hast eine flexible Lösung für unterschiedliche Risikoprofile und Anlageziele.

Banksparplan

Banksparpläne sind konservative Sparpläne, die feste Zinsen bieten und auf Sparkonten basieren. Diese Sparpläne sind besonders sicher, da das eingezahlte Kapital nicht dem Risiko von Marktschwankungen ausgesetzt ist. Sie sind ideal für Anleger, die eine stabile und planbare Verzinsung bevorzugen.

Aktiensparplan

Ein Aktiensparplan ermöglicht regelmäßige Investitionen in einzelne Aktien oder ein Portfolio von Aktien. Auf diese Weise kannst du gezielt in Unternehmen investieren, an die du glaubst. Aktiensparpläne bieten das Potenzial für hohe Renditen, sind jedoch auch mit höheren Risiken verbunden, da sie von der Performance einzelner Unternehmen abhängen.

Riester-Sparplan

Die staatlich geförderten Riester-Sparpläne gelten als Altersvorsorgeprodukte in Deutschland. Diese Sparpläne kombinieren private Einzahlungen mit staatlichen Zulagen und möglichen Steuervorteilen. Sie investieren typischerweise in Fonds oder Versicherungsprodukte und sind besonders für Personen geeignet, die für den Ruhestand sparen und von staatlichen Förderungen profitieren möchten.

Zertifikat-Sparplan

Zertifikat-Sparpläne investieren in Zertifikate, die bestimmte Basiswerte wie Aktien, Rohstoffe oder Indizes abbilden. Solche Sparpläne können verschiedene Anlagestrategien verfolgen, wie zum Beispiel den Kapitalschutz oder die Teilnahme an bestimmten Marktbewegungen. Sie bieten Flexibilität und die Möglichkeit, spezifische Marktchancen zu nutzen.

Sparen mit Bausparvertrag

Ein Bausparvertrag kombiniert regelmäßiges Sparen mit einem zinsgünstigen Darlehen für den Immobilienkauf oder -bau. Nach einer Ansparphase steht dem Sparer ein Bauspardarlehen zur Verfügung. Bausparverträge sind besonders in Deutschland eine beliebte Methode zur Immobilienfinanzierung und bieten eine sichere Planung für zukünftige Bau- oder Kaufvorhaben.

So erstellst du einen Sparplan

Ein Sparplan lässt sich in nur wenigen Schritten einrichten.

Ziele festlegen: Überlege dir, wofür du sparen möchtest (z. B. Altersvorsorge, Immobilienkauf, Kinder)

Passende Anlageprodukte auswählen: Entscheide, ob du in ETFs, Fonds, Aktien oder andere Wertpapiere investieren möchtest

Depot eröffnen: Wähle einen passenden Depotanbieter und eröffne ein Depot

Sparrate festlegen: Bestimme, wie viel Geld du monatlich investieren möchtest

Sparplan einrichten: Erstelle den Sparplan in deinem Depot, indem du das gewünschte Anlageprodukt und die Sparrate eingibst

Basisinformationsblatt lesen: Informiere dich über das ausgewählte Anlageprodukt (Name, Identität des Herstellers, das Risiko- und Renditeprofil des Finanzprodukts usw.), indem du das Basisinformationsblatt sorgfältig durchliest

Automatisierung aktivieren: Stelle sicher, dass die monatlichen Einzahlungen automatisch von deinem Konto abgebucht werden

Ertragsverwendung wählen: Entscheide, ob die Erträge thesaurierend (wiederangelegt) oder ausschüttend (ausgezahlt) sein sollen

Regelmäßig überprüfen: Überwache deine Investments und passe die Sparrate bei Bedarf an

Mit dem Bitpanda Sparplan erstellst du mühelos deinen persönlichen Sparplan – entweder über unsere benutzerfreundliche Plattform oder die mobile App. Dabei profitierst du von einer großen Auswahl an ETFs, Fonds und anderen Anlageprodukten, die du individuell einbinden kannst.

Neu auf Bitpanda? Erstelle dein Bitpanda Konto

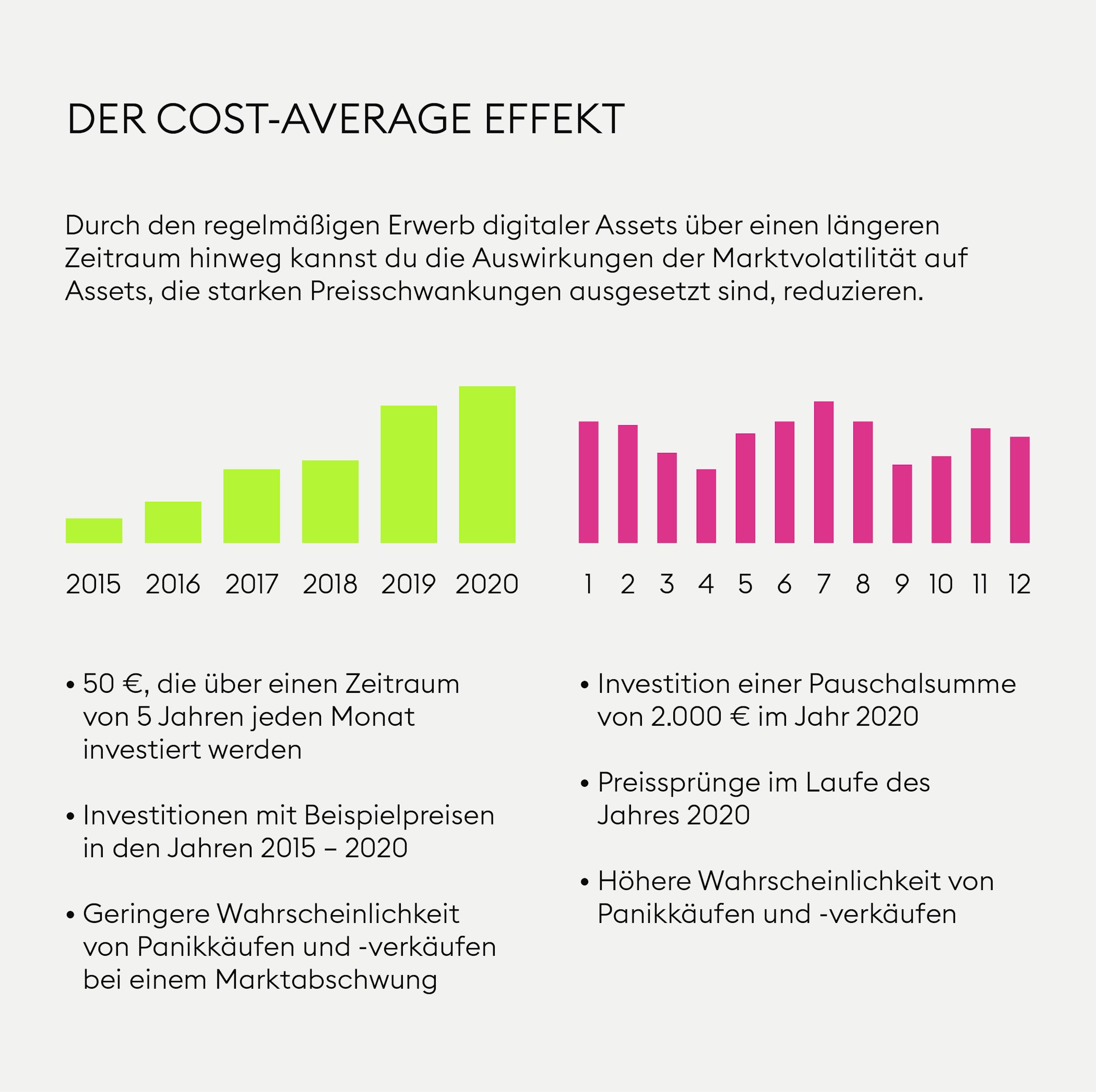

Hier registrierenCost-Average als Basis eines Sparplans

Der Cost-Average-Effekt ist eine wichtige Strategie bei Sparplänen. Indem du regelmäßig, zum Beispiel jeden Monat, einen festen Betrag investierst, kaufst du bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger. Dieser Effekt senkt deinen durchschnittlichen Kaufpreis und verringert das Risiko von Kursschwankungen, was besonders bei Indexfonds vorteilhaft ist, da diese eine breite Diversifikation bieten und das Risiko weiter streuen.

Beispiel für einen Wertpapier-Sparplan

Ein Beispiel für einen Wertpapier-Sparplan könnte folgendermaßen aussehen:

Du entscheidest dich, monatlich 100 Euro in einen thesaurierenden ETF zu investieren, der den MSCI World-Index abbildet. Jeden Monat wird dieser Betrag automatisch von deinem Konto abgebucht und in Anteile des ETFs investiert. Die Erträge werden nicht ausgeschüttet, sondern wiederangelegt, was langfristig zu einem größeren Vermögensaufbau führt. Vor der Einrichtung des Sparplans liest du das Basisinformationsblatt des ETFs, um alle wichtigen Details zu kennen. Durch die regelmäßigen Einzahlungen profitierst du vom Cost-Average-Effekt und hast eine klare, automatisierte Strategie für deinen Vermögensaufbau.

Mit Bitpanda kannst du diesen Prozess bequem und sicher durchführen, um deinen individuellen Sparplan zu erstellen und zu verwalten.

Weitere Themen rund um Geldanlage

Der Sparplan ist nur ein spannender Bereich aus dem Gebiet der Geldanlage. Interessierst du dich dafür, wie man Geld für das Anlegen budgetiert oder was das magische Dreieck der Geldanlage ist? In den Artikeln unserer Bitpanda Academy findest du genug Lesestoff, um dein Wissen zu vertiefen.

Dieser Artikel stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Kauf von digitalen Assets dar.

Dieser Artikel dient nur zu allgemeinen Informationszwecken und es wird weder ausdrücklich noch stillschweigend eine Zusicherung oder Garantie bezüglich der Fairness, Genauigkeit, Vollständigkeit oder Richtigkeit dieses Artikels oder der darin enthaltenen Meinungen gegeben und es sollte kein Vertrauen in die Fairness, Genauigkeit, Vollständigkeit oder Richtigkeit dieses Artikels oder der darin enthaltenen Meinungen gesetzt werden.

Einige Aussagen in diesem Artikel können Zukunftserwartungen enthalten, die auf unseren gegenwärtigen Ansichten und Annahmen beruhen und Unsicherheiten beinhalten, die zu tatsächlichen Ergebnissen, Leistungen oder Ereignissen führen können, die von diesen Aussagen abweichen.

Weder die Bitpanda GmbH noch eine ihrer Tochtergesellschaften, Berater oder Vertreter können für diesen Artikel in irgendeiner Weise haftbar gemacht werden.

Bitte beachte, dass eine Investition in digitale Assets zusätzlich zu den oben beschriebenen möglichen Erfolgen auch Risiken birgt.