¿Qué es un plan de ahorro?

Tener un plan de ahorro es importante seas quien seas. La razón por la que ahorramos es que la vida es impredecible y ahorrar dinero puede ayudarte a tener más seguridad financiera, ya que te proporciona una red de seguridad en caso de emergencia.

Debes ahorrar una parte de tus ingresos en tu cuenta de ahorro.

Es útil intentar ahorrar para invertir.

Ahorrar dinero puede ayudarte a tener más seguridad financiera.

En esta lección aprenderás a establecer planes de ahorro.

En cuanto empieces a trabajar y a tener unos ingresos estables, además de abrir tu cuenta bancaria, debes abrir otra cuenta en tu banco para gastos imprevistos. Como aprendiste en la lección 4, este tipo de ahorro también se conoce como fondo de emergencia. En este artículo, vas a descubrir la proporción de tus ingresos que deberías considerar ahorrar y cómo crear un plan de ahorro si quieres empezar a invertir.

Casi todos los inversores se plantean lo mismo: ¿debo ahorrar o invertir mi dinero? ¿Y cuánto dinero debo ahorrar y cuánto debo reservar para invertir? Todo depende de la situación financiera de cada uno, pero vamos a explicarle cómo puede hacer frente a ambas cosas.

El riesgo de inflación

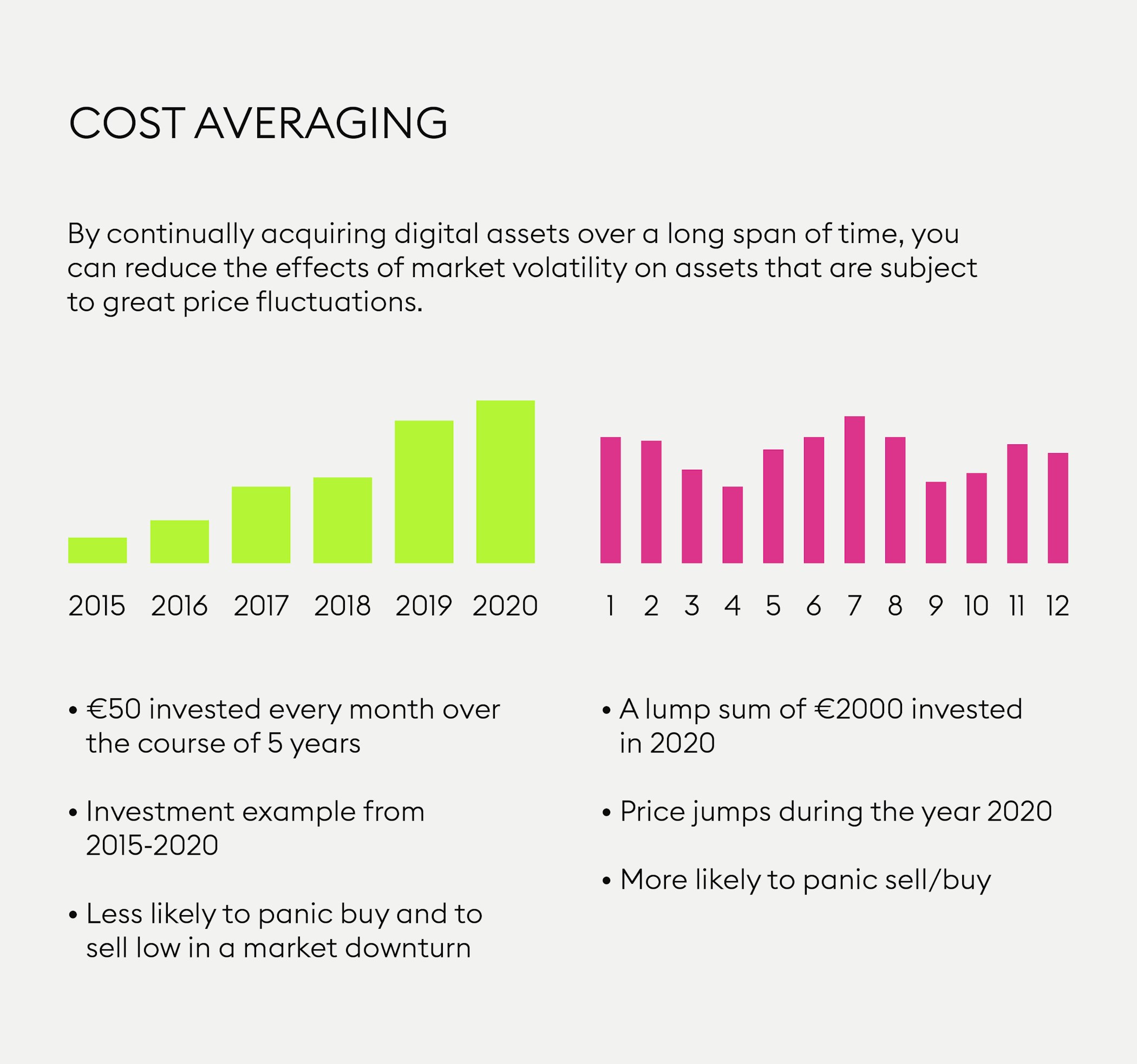

Guardar el dinero en un banco puede resultar cómodo a primera vista. La triste realidad es que tus fondos podrían correr el riesgo de sufrir inflación, es decir, podrías estar perdiendo dinero en lugar de ganarlo guardándolo en un banco. Dado que ya no ganas intereses por tus depósitos, la inflación se come literalmente el dinero que tanto te ha costado ganar. Ser consciente de ello es un paso importante hacia una vida financiera mejor y más sana. Si se hace correctamente, invertir en activos distintos de una cuenta de ahorro puede hacer rendir el dinero y producir mejores resultados a largo plazo. Por eso muchos inversores optan por establecer un plan de ahorro basado en el principio del coste medio.

Promedio de costes como base de un plan de ahorro

En Bitpanda, los usuarios pueden establecer un plan de ahorro basado en el principio del efecto del promedio de costes. Esto significa que inviertes pequeñas cantidades de tu dinero en un activo digital, como Bitcoin u oro, a intervalos regulares y durante un periodo de tiempo más largo.

Al adquirir continuamente activos digitales durante un largo periodo de tiempo, puedes reducir los efectos de la volatilidad del mercado en activos que están sujetos a grandes fluctuaciones de precios.

Una de las ventajas de utilizar planes de ahorro es que inviertes con menos emoción. Te alegras cuando el precio baja porque obtienes más por tu dinero y te alegras cuando el precio sube porque tu inversión vale más que antes.

Crear un plan de ahorro

Antes de empezar a ahorrar o de establecer un plan de ahorro con promedios de gastos, debes fijar un objetivo de ahorro aproximado. Si quieres empezar a ahorrar para el depósito de tu nueva casa, la mejor forma de calcular la cantidad es cuánto puedes ahorrar cada mes y cuántos meses tardarás en alcanzar tu objetivo. Por ejemplo, podrías invertir entre el 10% y el 15% de tus ingresos anuales. Por ejemplo, si ganas 50.000 al año después de deducciones, tu objetivo financiero podría ser ahorrar al menos 500 euros al mes. Esto equivale aproximadamente al 12% de tus ingresos mensuales.

Ahora que has creado un objetivo de ahorro, debes analizar durante cuánto tiempo quieres ahorrar. Esta parte es muy importante para definir cuándo has alcanzado tu objetivo.

¿Eres nuevo/a en Bitpanda? Registra tu cuenta hoy

Regístrate aquíPlanes de ahorro a corto plazo

Un plan de ahorro a corto plazo es para un máximo de cinco años. Durante este tiempo, un objetivo podría ser ahorrar el 20% de sus ingresos en su cuenta de ahorro y destinar entre el 10 y el 15% a la inversión. Por ejemplo, si estableces tu plan de ahorro basado en el efecto de coste promedio para menos de cinco años, corres el riesgo de sufrir pérdidas.

Planes de ahorro a medio plazo

Con una duración de cinco a diez años, depositar dinero en efectivo en una cuenta de ahorro es una solución popular para ahorrar para comprar una casa a medio plazo. Sin embargo, debes tener en cuenta que el mero hecho de guardar tus ahorros en un banco los expondrá tanto a la inflación como a unos tipos de interés muy bajos, y podrías acabar con menos dinero del que habías planeado.

Planes de ahorro a largo plazo

No hay duda de que debes plantearte invertir si quieres aumentar tu patrimonio a largo plazo. Puedes buscar activos que paguen dividendos o, si tienes aversión al riesgo, establecer planes con efecto de promedio de costes para distintos activos con el fin de reducir el riesgo de pérdidas mediante la diversificación. Históricamente, la inversión en valores arroja mayores beneficios que el ahorro en efectivo a largo plazo. Contrariamente a la creencia popular, no existe una edad a partir de la cual se sea demasiado mayor para empezar a invertir o incluso para empezar a ahorrar. Sin embargo, si tiene más de 30 años, podrías plantearte invertir para la jubilación junto con tus otros planes de inversión.

Por supuesto, también puedes ahorrar e invertir de forma regular sin un objetivo específico en mente.

Con este artículo no pretendemos asesorarte en materia de inversión, ni hacerte una oferta ni invitarte a comprar ningún activo digital.

El presente texto tiene una finalidad únicamente informativa y no se hace ninguna declaración o garantía, ni expresa ni implícita, sobre la imparcialidad, exactitud, integridad o corrección de este artículo o de las opiniones contenidas en él, ni se debe confiar en ellas.

Algunas de las declaraciones aquí contenidas pueden hacer referencia a expectativas futuras basadas en nuestras opiniones y suposiciones actuales, e implican incertidumbres que podrían ocasionar resultados, rendimiento o acontecimientos reales que difieran de dichas declaraciones.

Ninguna de las empresas Bitpanda GmbH ni ninguna de sus filiales, asesores o representantes asumirán responsabilidad alguna en relación con este artículo.

Ten en cuenta que las inversiones en activos digitales conllevan riesgos, además de las oportunidades descritas anteriormente.