En quoi consistent les finances personnelles et quelle est leur importance ?

Les finances personnelles sont la gestion de votre patrimoine, c'est-à-dire de vos revenus réguliers et la création d'un budget pour savoir comment et à quoi vous consacrez vos fonds.

Les finances personnelles correspondent à la gestion de votre argent en vue de réaliser vos objectifs patrimoniaux personnels ;

La gestion de votre patrimoine est nécessaire pour vivre une vie heureuse et à l’abri du besoin ;

Les finances personnelles consistent à évaluer vos revenus, vos besoins financiers et à déterminer la somme à affecter aux dépenses nécessaires ;

La budgétisation, c’est faire le suivi de vos revenus, de votre épargne et de vos dépenses.

Découvrez dans ce cours pourquoi les finances personnelles sont importantes et comment maîtriser votre patrimoine.

Que sont les finances personnelles ?

Les finances personnelles consistent à gérer votre argent pour atteindre vos objectifs financiers personnels, généralement sur une longue période, voire tout au long de votre vie.

La gestion de votre patrimoine est nécessaire pour vivre en toute autonomie et à l’abri du besoin que vous planifiiez votre fonds de retraite ou épargniez pour acheter une voiture. Les finances personnelles consistent à évaluer vos revenus, vos besoins financiers et à déterminer régulièrement la somme à affecter aux dépenses nécessaires. L'objectif principal est d'avoir une vision claire de vos dépenses afin de consacrer une partie de votre argent à l’épargne et à l’investissement.

L'argent fait tourner le monde

Que ce soit pour payer votre café du matin ou pour contracter un prêt immobilier, nous sommes tous les jours confrontés à des décisions liées aux finances. C’est pourquoi chacun doit apprendre très tôt à gérer son patrimoine et analyser régulièrement ses finances personnelles.

D’après plusieurs études, les finances personnelles constituent l’une des sources les plus fréquentes d’anxiété chez les adultes. Même les personnes les plus riches sont exposées à des problèmes d'argent et à un stress financier ; c'est un phénomène auquel tout le monde peut s'identifier. Il ne s'agit donc pas seulement de savoir combien vous gagnez, économisez ou investissez, mais aussi comment vous arrivez à un état où vous vous satisfaites de ce que vous avez.

En quoi consiste la budgétisation ?

L'un des aspects de la gestion de vos finances personnelles est l'établissement d'un budget, c'est-à-dire la création d'un plan structuré indiquant vos revenus et vos dépenses. L'idée de base est de vous mettre dans une position où vous ne dépensez pas plus d'argent que vous n'en gagnez.

Un budget se définit par le suivi de vos revenus et de la part de ces revenus que vous dépensez. Dans le fond, un budget comprend l'estimation de la somme d'argent dont vous avez besoin pour faire face au coût de la vie, à vos désirs et à toute dépense « d'urgence » imprévue, ainsi que l’argent à mettre de côté pour les investissements.

Les finances personnelles consistent à évaluer vos besoins financiers à partir de vos revenus et à déterminer régulièrement la somme à affecter aux dépenses nécessaires.

L'importance de la budgétisation

La budgétisation est absolument essentielle pour assurer votre liberté et votre sécurité financières. Il s’agit là d’un moyen de vous concentrer sur vos objectifs financiers à long terme, de suivre l'évolution de votre épargne et de vos dépenses, ainsi que d'exercer une certaine retenue et un certain contrôle sur vos habitudes de dépenses, comme les achats impulsifs (à savoir ces articles que vous achetez sur un coup de tête). Le fait de disposer d'un budget vous permet de faire de meilleurs choix et, par conséquent, de vous soucier moins des dépenses excessives et des dettes. Notez qu'un budget de ménage est utile, quelle que soit votre vie ou la situation de votre ménage. Il permet à quelqu'un qui gagne peu d'argent de boucler ses fins de mois, tout comme il sert à quelqu'un dans une situation plus confortable. N'oubliez pas : en effet, ce qui compte, ce n'est pas le montant de vos revenus, mais celui de vos économies et de vos investissements pour pouvoir accéder à votre liberté financière.

Les tableurs

Vous pouvez suivre votre budget particulier de plusieurs manières. L'une d'entre elles consiste à disposer d'un tableur numérique, que vous pouvez mettre en place dans Excel. Une autre façon est de noter votre plan budgétaire dans un carnet. Toutefois, si cela représente trop d’efforts à fournir, de nombreux modèles gratuits sont à votre disposition en ligne (article en anglais).

Les applications mobiles

Il existe également d'excellentes applications de budgétisation qui vous aident à déterminer un budget et à le respecter, comme Pocket Guard, qui vous indique combien d'argent il vous reste à dépenser dans votre budget, ou Wally, qui vous permet d'établir un budget adapté à vos besoins. Vous trouverez d'autres applications de budgétisation énumérées dans cet article (en anglais).

Techniques

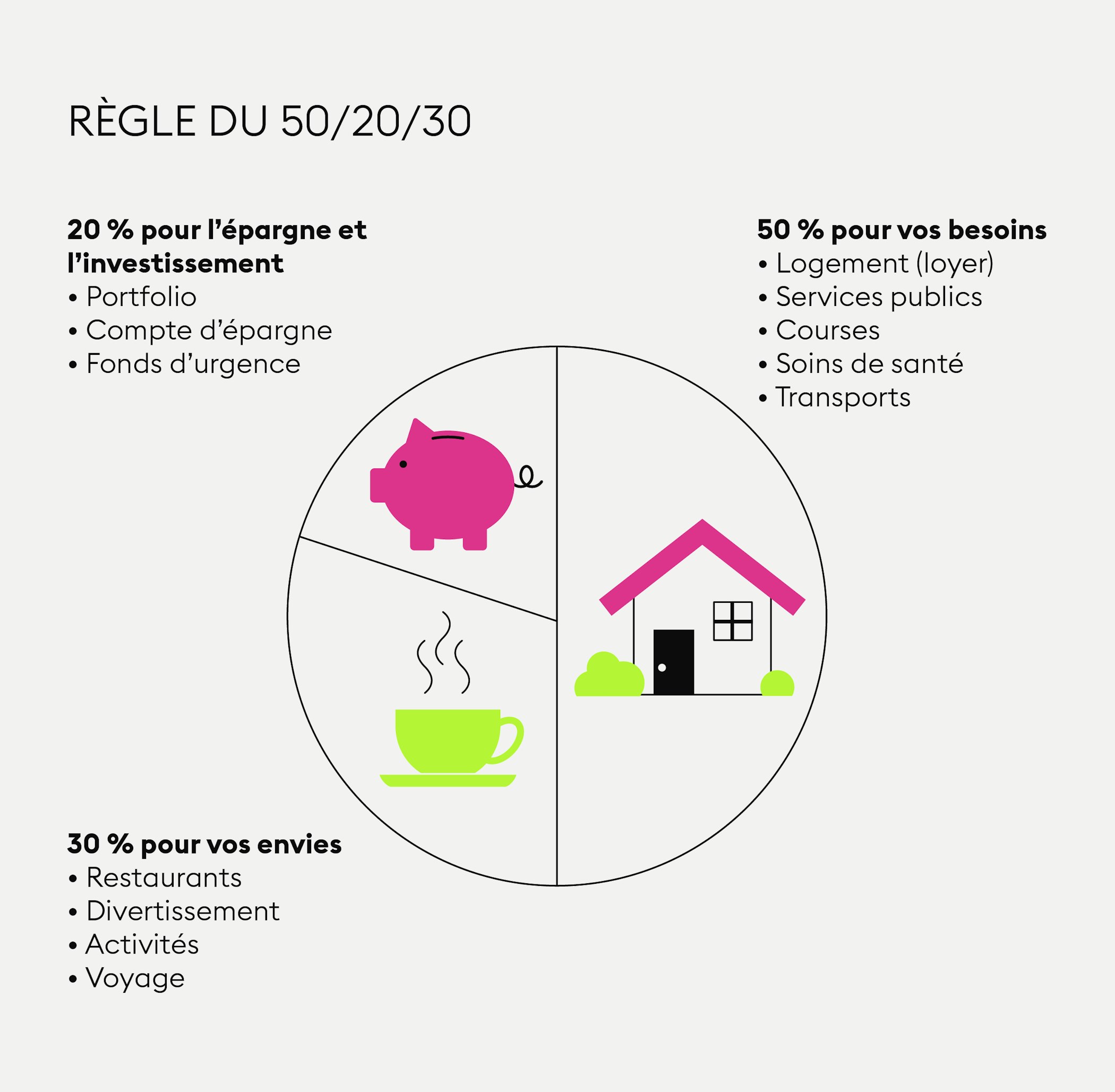

Bien qu’elle puisse paraître compliquée, l'une des techniques budgétaires les plus courantes et les plus efficaces utilisées pour les finances personnelles est la règle du 50/30/20.

Envie d’acheter des cryptomonnaies ?

Inscrivez-vousDans notre prochain cours, vous découvrirez les actifs et les passifs et pourquoi il est important d’en comprendre la différence avant de commencer à investir.

Par exemple, 50 % de vos revenus mensuels doivent être consacrés à des biens de première nécessité tels que les factures, les charges liées à votre logement et les courses. 20 % doivent être consacrés à votre épargne, à votre plan budgétaire, à votre épargne d'urgence et à vos investissements. Puis, 30 % de vos revenus doivent être affectés à vos envies, tels que l'achat de vêtements ou vos sorties.

La budgétisation est un moyen de vous concentrer sur vos objectifs financiers à long terme, de suivre l'évolution de votre épargne et de vos dépenses.

Il existe des variantes de cette règle du pourcentage et vous pouvez la modifier en fonction de vos revenus ou de vos préférences. Par exemple, vous pourriez épargner moins si vous ne gagnez pas assez pour économiser 20 %, ou bien augmenter votre épargne à 30, 40 ou même 50 % si vos revenus le permettent.

En fin de compte, une seule technique de budgétisation ne conviendra pas forcément à tout le monde et vous devez mettre en place un plan solide, non seulement pour atteindre vos objectifs financiers, mais aussi pour réduire tout stress relatif.

Cet article ne constitue en aucun cas un conseil en investissement ni une offre ou une invitation à acheter des actifs financiers numériques.

Le présent article est fourni à titre d'information générale uniquement et aucune déclaration ou garantie, expresse ou implicite, n'est faite et aucune fiabilité ne doit être accordée quant à l'équité, l'exactitude, l'exhaustivité ou la justesse de cet article ou des opinions qui y sont contenues.

Certaines déclarations contenues dans cet article peuvent concerner des attentes futures fondées sur nos opinions et hypothèses actuelles et comportent des incertitudes susceptibles d'entraîner des résultats, performances ou événements réels différents de ces déclarations.

Ni Bitpanda GmbH, ni aucune de ses filiales, conseillers ou représentants ne peuvent être tenus responsables de quelque manière que ce soit en relation avec cet article.

Veuillez noter qu'un investissement dans des actifs financiers numériques comporte des risques en plus des opportunités décrites ci-dessus.