Comment établir votre budget de ménage

La mise en place d'un budget pour vos finances personnelles est essentielle pour gérer votre argent, votre bien-être financier et atteindre vos objectifs financiers.

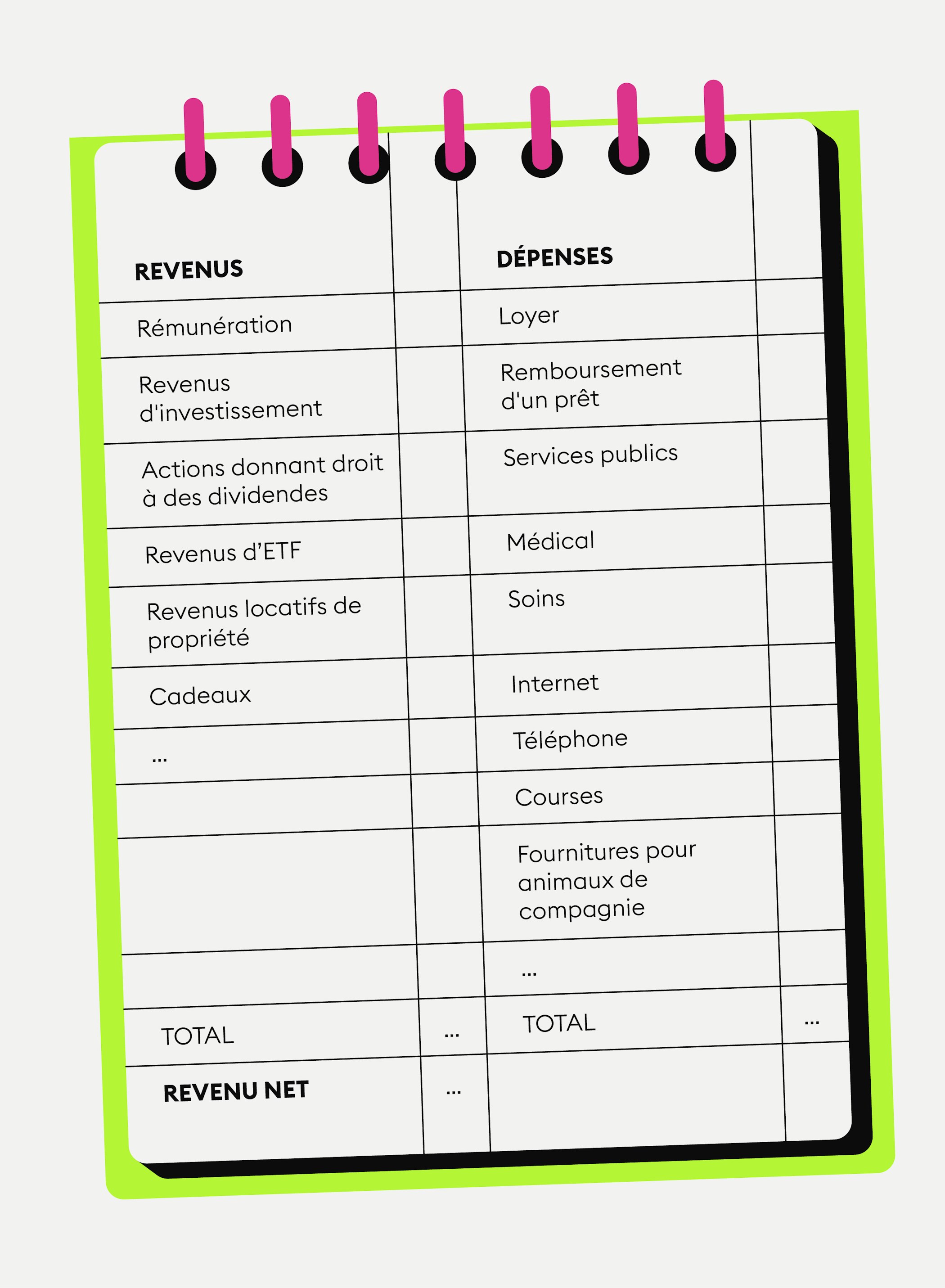

Le budget d’un ménage ou le budget personnel consiste à lister dans un tableau vos revenus par rapport à vos dépenses ;

Un budget vous aide à suivre votre trésorerie personnelle et à déterminer comment et où dépenser votre argent ;

La budgétisation est une tâche essentielle dans toute stratégie de gestion financière à long terme ;

Il est plus simple d’établir un budget pour votre ménage que vous ne le pensez.

Dans ce cours, vous allez apprendre comment élaborer un budget pour votre ménage correspondant à vos besoins.

Même si vous n'avez jamais entendu parler de budget des ménages, de budget familial, ou même de budget tout court, des plans de gestion d'argent sont utilisés beaucoup plus fréquemment que vous ne le pensez. Par exemple, saviez-vous que les gouvernements des nations établissent des budgets nationaux pour structurer leurs dépenses ? À l’instar des entreprises qui ont besoin de planifier la gestion de leurs performances financières, il est important de prendre le temps de mettre en place un budget personnel pour vous et votre ménage. De cette manière, vous gardez toujours une trace de vos revenus et de vos dépenses. Vous pourrez ainsi déterminer combien d'argent vous pouvez potentiellement économiser et investir.

Pourquoi élaborer le budget de mon ménage ?

Comme vous l'avez appris dans le premier cours de la section « Finances personnelles » de la Bitpanda Academy, les finances sont l'une des principales causes de stress chez de nombreux adultes. Créer un budget familial et s'y tenir peut déjà atténuer une grande partie de l'anxiété que l'argent peut vous causer. Alors, comment démarrer un budget pour votre ménage ?

Prenez le temps de définir votre budget personnel pour vous et votre ménage. De cette manière, vous gardez toujours une trace de vos revenus et de vos dépenses.

Dresser une liste

Pour bien commencer, prenez le temps de réfléchir à toutes les façons dont vous générez des revenus et à tout ce qui vous coûte de l'argent (vos dépenses, ou en d'autres termes, vos actifs qui sont utilisés comme passif). Créez deux colonnes et dressez deux listes. Ou copiez simplement les listes ci-dessous. Il existe également de nombreuses feuilles de calcul gratuites disponibles en ligne, que vous pouvez adapter selon vos besoins budgétaires. Il n’y a pas de bonnes ou mauvaises options, ces listes sont adaptables selon vos propres besoins.

Envie d’acheter des cryptomonnaies ?

Inscrivez-vousQuelques exemples de revenus (argent entrant) :

Salaires et traitements reçus en travaillant régulièrement et de manière fiable ;

Primes de travail ;

Revenus provenant d'activités annexes ou d'emplois supplémentaires

Revenus de vos investissements (tels que les dividendes d'actions) ;

Revenus passifs (comme les droits d’auteur des livres que vous avez écrits) ;

Redevances reçues de la part d'autres personnes utilisant votre propriété intellectuelle (comme la musique que vous avez écrite) ;

Revenus issus d'une location immobilière en votre possession ;

Prestations de sécurité sociale et virements de toute nature que vous recevez des autorités gouvernementales, tels que les allocations familiales et les pensions ;

Argent qui vous est donné (par ex. : par votre famille) ;

Tout autre type de revenu régulier.

Quelques exemples de dépenses (argent sortant) :

Paiement du loyer et des services publics/crédit immobilier ;

Taux de remboursement des prêts et des dettes de toute nature (comme un découvert de compte bancaire ou des dettes contractées par carte de crédit) ;

Factures de services publics (électricité, eau, chauffage, etc.) ;

Internet/téléphone/câble ;

Frais de scolarité, frais d’inscription à l'université, etc. ;

Courses ;

Frais médicaux ;

Habillement ;

Assurances ;

Divertissement et restauration ;

Abonnement à la salle de sport ;

Voyage ;

Rénovation de la maison ;

Soins personnels (cosmétiques, suppléments vitaminiques, etc.) ;

Toute autre chose pour laquelle vous dépensez de l'argent.

Revenus et dépenses

Après avoir dressé vos listes, vous aurez besoin de vos relevés bancaires et de vos relevés de cartes de crédit. En vous basant sur la moyenne des dépenses effectuées sur un mois (ou plus si vous le souhaitez), utilisez les montants que vous dépensez habituellement comme valeurs de référence. Passez en revue toutes les transactions (entrantes et sortantes) figurant sur ces relevés. Pensez à comptabiliser les dépenses qui n’interviennent pas tous les mois, mais peut-être à une autre fréquence. Déterminez ce que vous dépensez habituellement chaque mois pour chaque élément et notez les montants, puis additionnez vos revenus et vos dépenses.

Calcul de vos revenus nets

Prenez maintenant la somme de vos revenus, puis soustrayez la somme de vos dépenses que vous avez additionnées, ensuite écrivez le montant obtenu, qu’il soit positif ou négatif. Si tout va bien, il sera positif, ce qui veut dire que vous ne dépensez pas la totalité de vos revenus ou plus que vos revenus réels.

Créer un budget familial et s'y tenir peut atténuer une grande partie de l'anxiété que la gestion d'argent peut vous causer.

Revoir vos habitudes de dépenses

Il est maintenant temps de revoir en détail vos habitudes de dépenses. Dépensez-vous plus que vos revenus ? Cela signifie que vous dépassez votre budget. Examinez de près les domaines dans lesquels vous dépensez trop d'argent et ceux dans lesquels vous pourriez en dépenser moins. Quelles sont les mesures que vous pourriez prendre pour réduire vos dépenses ? En ajustant vos habitudes de dépenses le plus rapidement possible, vous vous épargnerez bien des ennuis par la suite. Vous devez identifier les dépenses qui ne sont pas nécessaires ou celles pour lesquelles vous pourriez vous tourner, par exemple, vers une option moins coûteuse. Cela dépend évidemment de votre situation personnelle, mais il est crucial que vous gagniez plus que ce que vous dépensez, même si la différence est minime.

Investir vos excédents de revenus

Si la révision de vos habitudes de dépenses est positive et qu'il vous reste des revenus à la fin du mois, bravo ! Vous pouvez dès à présent réfléchir aux différentes options d’investissement pour que votre argent vous rapporte encore plus de revenus. Dans notre prochain article, nous vous apprendrons à mettre en place un budget pour investir.

Cet article ne constitue en aucun cas un conseil en investissement ni une offre ou une invitation à acheter des actifs financiers numériques.

Le présent article est fourni à titre d'information générale uniquement et aucune déclaration ou garantie, expresse ou implicite, n'est faite et aucune fiabilité ne doit être accordée quant à l'équité, l'exactitude, l'exhaustivité ou la justesse de cet article ou des opinions qui y sont contenues.

Certaines déclarations contenues dans cet article peuvent concerner des attentes futures fondées sur nos opinions et hypothèses actuelles et comportent des incertitudes susceptibles d'entraîner des résultats, performances ou événements réels différents de ces déclarations.

Ni Bitpanda GmbH, ni aucune de ses filiales, conseillers ou représentants ne peuvent être tenus responsables de quelque manière que ce soit en relation avec cet article.

Veuillez noter qu'un investissement dans des actifs financiers numériques comporte des risques en plus des opportunités décrites ci-dessus.